財政部高雄國稅局表示,自108年5月1日起,符合特定條件之贈與稅案件,民眾可就近至任一國稅局所屬分局、稽徵所、服務處辦理申報,並由受理單位直接核發證明書,不再受戶籍所在地限制,希望能提供民眾更便利的租稅服務。

高雄國稅局說明,該局原已就高雄市轄內案件提供跨行政區受理服務,現財政部發布「贈與稅跨局臨櫃申辦作業要點」後,民眾申報贈與稅案件只要檢齊證明文件且符合該作業要點適用條件者,均可跨縣市臨櫃辦理,國稅局提供「收件、核定及發證」整合性服務,對於工作或居住與戶籍地不同的民眾,申報贈與稅案件將更省時方便。

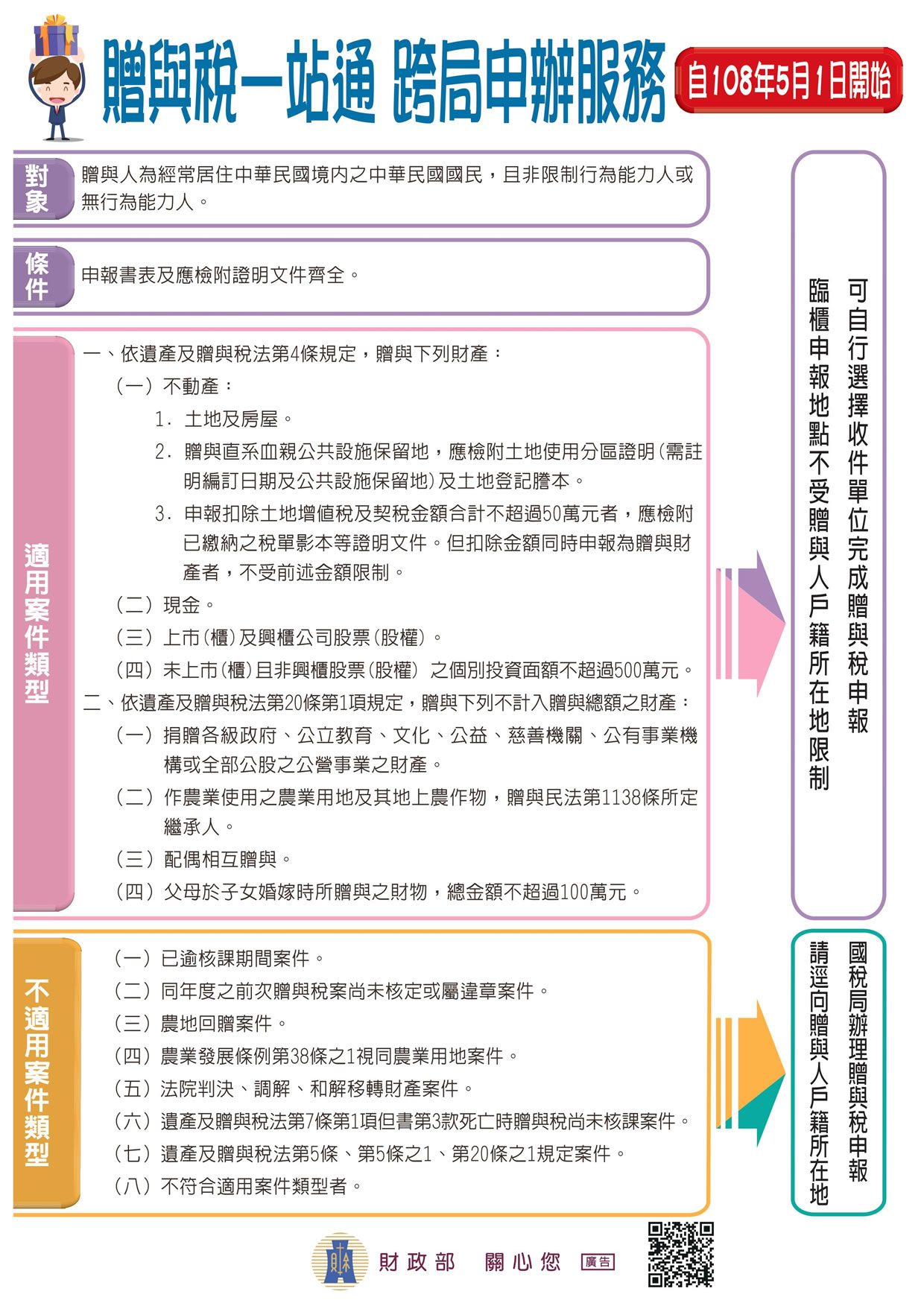

該局特別將跨局申辦對象、條件及適用案件類型整理如下表,並呼籲民眾,自5月1日起辦理贈與稅申報時,符合跨局臨櫃申辦服務者,請就近向各地區國稅局所屬分局、稽徵所、服務處辦理。

| 對象 | 贈與人為經常居住中華民國境內之中華民國國民,且非限制行為能力人或無行為能力人 |

|---|---|

| 條件 | 申報書表及各項贈與標的依規定應檢附證明文件齊全。 |

| 適用案件類型 | 一、依遺產及贈與稅法第4條規定,贈與下列財產;

二、依遺產及贈與稅法第20條第1項規定,贈與下列「不計入贈與總額之財產」:

|

| 不適用案件類型 |

|