財政部於109年2月26日核釋1,經營學校委託辦理學生及教職員工餐點,且該等餐點之銷售價格受教育主管機關監督或由教育主管機關全額編列預算支應(即免費營養午餐)之營業人(以下簡稱營養午餐營業人),倘有銷售前揭範疇以外之貨物或勞務(以下簡稱兼營其他生意)。

- 該兼營其他生意部分之銷售額未超過使用統一發票銷售額標準新臺幣(下同)20萬元者,得由稽徵機關查定全部(營養午餐與兼營其他生意)銷售額;

- 但如該兼營其他生意部分銷售額超過20萬元,應自稽徵機關核定使用統一發票當期,就其全部銷售額依法開立統一發票。

財政部前以106年12月26日台財稅字第10604618220號令發布核釋,營養午餐營業人銷售餐點給學校之學生及教職員工作為「活動使用」,若該部分銷售額未達20萬元,仍得由稽徵機關查定全部銷售額,適用營業稅率1%;若「非專營」或並非銷售餐點給學生及教職員工活動使用,即使銷售額未達20萬元,仍應連同營養午餐部分,全部適用5%營業稅率,並依法開立統一發票。該令釋希望營養午餐營業人可以專心經營主要業務,爰僅以提供學校之學生及教職員工「活動使用」之餐點為限,惟衡酌實務上,營養午餐營業人基於產能閒置及商業上考量,偶有提供餐點供學校學生及教職員工以外人員或學校活動範疇外使用情形,故廢止前開106年令釋,以兼顧實務及配合政府推動營養午餐政策。

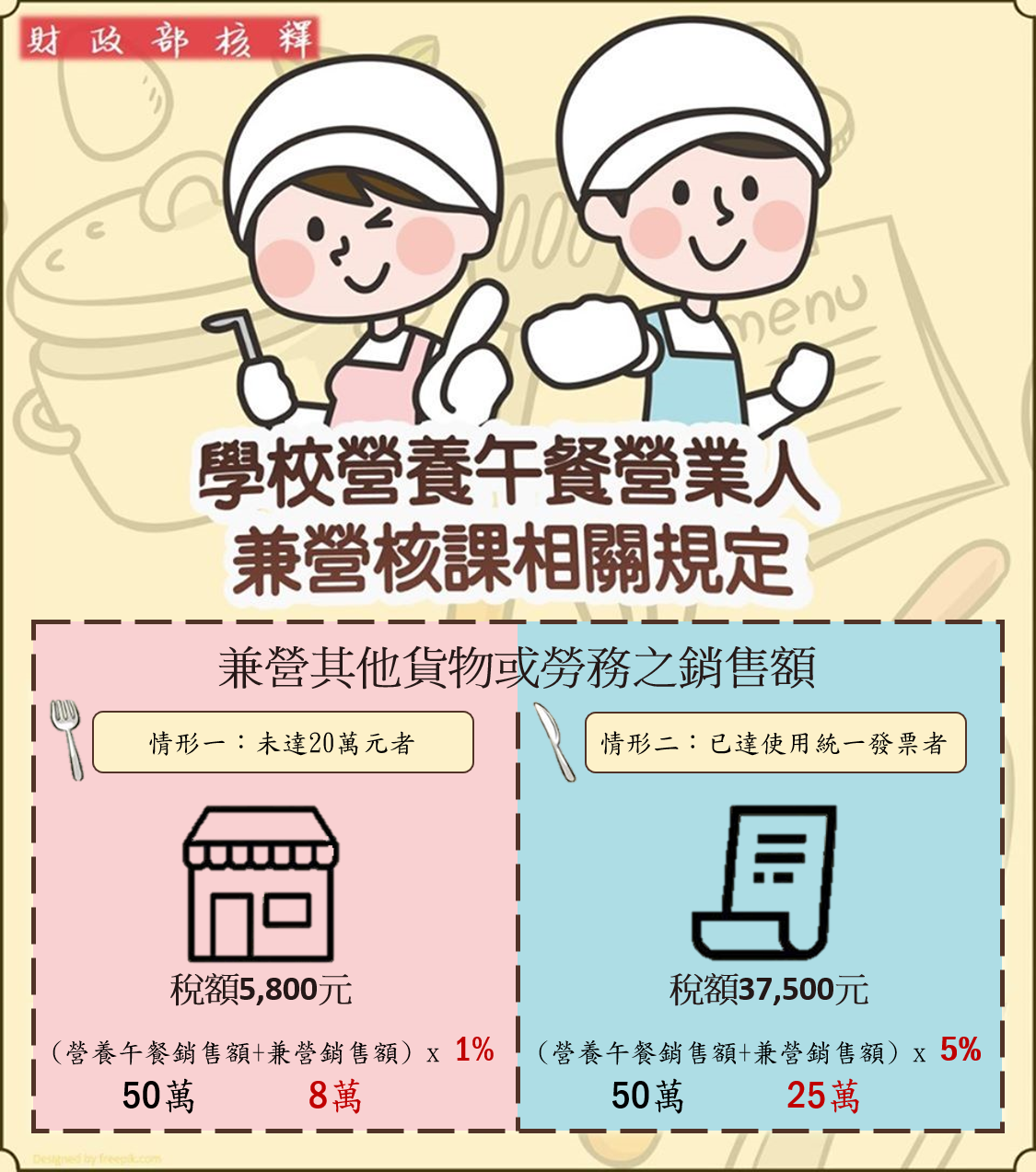

舉例說明,營養午餐營業人甲於108年起營養午餐每月銷售額50萬元,並自109年3月起兼營其他生意,其營業稅核課方式如下:

- 情形一:甲兼營其他生意部分之每月銷售額8萬元(未達使用統一發票銷售額標準),稽徵機關就甲該月全部銷售額58萬元,按營業稅稅率1%課徵稅額5,800元。

- 情形二:甲兼營其他生意部分之每月銷售額25萬元(已達使用統一發票銷售額標準),稽徵機關應核定甲使用統一發票,甲就全部銷售額75萬元開立統一發票,按營業稅稅率5%課徵營業稅。

經核定使用統一發票之營業人:

依財政部98/05/27台財稅字第09804539720號函規定,營業人承包各級學校營養午餐態樣及處理原則,說明如下:

| 營養午餐態樣 | 處理原則 |

|---|---|

| 一、營業人與學校簽訂團膳採購合約:

合約約定營業人提供每人每餐固定金額之餐食。 |

應按銷售額全額開立應稅發票。

(例如:用餐天數╳用餐人數╳每餐單價) |

| 二、營業人與學校簽訂食材採購合約:

合約約定由營業人設計菜單、分析營養成分,經學校同意或修正後,營業人再依菜單提供各類生鮮食材、水果、調味品、半成品、南北雜貨、清潔劑等。 |

|

| 三、營業人與學校簽訂代購食材與製作伙食勞務合約:

合約約定分開列示「代購食材金額」及「代購食材製作工資」 |

|

| 四、營業人與學校簽訂公辦民營採購合約:

合約約定由學校提供廚房、設備,營業人現地製作並供應學校所需午餐,並就廚房之勞務經營管理,包括食材之採購、清洗、烹調、分配、運送、廚餘處理、餐具設備之洗滌、消毒與廚房設施之維護管理使用等。 |

應按銷售額全額開立應稅發票。

(例如:用餐天數╳用餐人數╳每餐單價) |

營業性質特殊及小規模營業人,經核定免用統一發票者:

依上揭認定標準徵免營業稅。

- 財政部109.02.26台財稅字第10804641680號令 [↩]